SISTEM INFORMASI AKUNTANSI

Pendekatan Sistem dan Teknologi Informasi

1. PENDEKATAN SISTEM

A. Sistem Informasi Akuntansi dan Lingkungan Bisnis

Sistem informasi akuntansi (SIA) merupakan suatu rerangka pengkordinasian sumber daya

(data, meterials, equipment, suppliers, personal, and funds) untuk mengkonversi input berupa

data ekonomik menjadi keluaran berupa informasi keuangan yang digunakan untuk melaksanakan

kegiatan suatu entitas dan menyediakan informasi akuntansi bagi pihak-pihak yang

berkepentingan (Wilkinson, 1991). Transaksi memungkinkan perusahaan melakukan operasi,

menyelenggarakan arsip dan catatan yang up to date, dan mencerminkan aktivitas organisasi.

Transaksi akuntansi merupakan transaksi pertukaran yang mempunyai nilai ekonomis. Tipe

transaksi dasar adalah: (1) Penjualan produk atau jasa, (2) Pembelian bahan baku, barang

dagangan, jasa, dan aset tetap dari suplier, (3) Penerimaan kas, (4) Pengeluaran kas kepada

suplier, (5) Pengeluaran kas gaji karyawan. Sebagai pengolah transaksi, sistem informasi

akuntansi berperan mengatur dan mengoperasionalkan semua aktivitas transaksi perusahaan.

Tujuan sistem informasi akuntansi adalah untuk menyediakan informasi yang diperlukan

dalam pengambilan keputusan yang dilaksanakan oleh aktivitas yang disebut pemrosesan

informasi. Sebagian dari keluaran yang diperlukan oleh pemroses informasi disediakan oleh sistem

pemrosesan transaksi, seperti laporan keuangan dari sistem pemrosesan transaksi. Namun

sebagian besar diperoleh dari sumber lain, baik dari dalam maupun dari luar perusahaan.

Pengguna utama pemrosesan transaksi adalah manajer perusahaan. Mereka mempunyai tanggung

jawab pokok untuk mengambil keputusan yang berkenaan dengan perencanaan dan pengendalian

operasi perusahaan. Pengguna output lainnya adalah para karyawan penting seperti akuntan,

insinyur serta pihak luar seperti investor dan kreditor.

Konsep perancangan sistem seharusnya mencerminkan prinsip-prinsip perusahaan. Berikut

ini dasar-dasar yang perlu diperhatikan dalam prioritas perancangan sistem menurut Wilkinson

(1993):

1. Tujuan dalam perencanaan sistem dan usulan proyek seharusnya dicapai untuk

menghasilkan kemajuan dan kemampuan sistem yang lebih besar.

2. Mempertimbangkan trade-off yang memadai antara manfaat dari tujuan

perancangan sistem dengan biaya yang dikeluarkan.

3. Berfokus pada permintaan fungsional dari sistem.

4. Melayani berbagai macam tujuan.

5. Perancangan sistem memperhatikan keberadaan dari pengguna sistem (user).

Sedangkan Barry E. Cushing (1983) mengemukakan bahwa:

1. Kesesuaian desain sistem dengan tujuan sistem informasi dan organisasi.

2. Berdasarkan kelayakan ekonomis, berarti sistem memiliki net present value

positif.

3. Kelayakan operasional, input dikumpulkan ke sistem dan output-nya dapat

digunakan.

4. Kelayakan perilaku, berarti sistem berdampak pada kehidupan kualitas kerja

users.

5. Kelayakan teknis, ketersediaan teknologi untuk mendukung sistem serta teknologi

mudah diperoleh atau dikembangkan.

6. Disesuaikan dengan kebutuhan informasi users.

B. Komponen Sistem Informasi

Sistem informasi merupakan sebuah susunan dari orang, aktivitas, data, jaringan dan

teknologi yang terintegrasi yang berfungsi untuk mendukung dan meningkatkan operasi seharihari

sebuah bisnis, juga menyediakan kebutuhan informasi untuk pemecahan masalah dan

pengambilan keputusan oleh manajer. Ada dua tipe sistem informasi, personal dan multiuser.

Sistem informasi personal adalah sistem informasi yang didesain untuk memenuhi kebutuhan

informasi personal dari seorang pengguna tunggal (single user). Sedangkan sistem informasi

multiuser didesain untuk memenuhi kebutuhan informasi dari kelompok kerja (departemen,

kantor, divisi, bagian) atau keseluruhan organisasi. Untuk membangun sistem informasi, baik

personal maupun multiuser, haruslah mengkombinasikan secara efektif komponen-komponen

sistem informasi, yaitu: prosedur kerja, informasi (data), orang dan teknologi informasi

(hardware dan software).

Gambar 1. Komponen Sistem Informasi

D. Data dan Informasi Akuntansi

Setiap sistem informasi akuntansi melaksanakan lima fungsi utama, yaitu pengumpulan

data, pemrosesan data, manajemen data, pengendalian data (termasuk security), dan penghasil

informasi.

1. Pengumpulan Data

Fungsi pengumpulan data terdiri atas memasukkan data transaski melalui formulir,

mensyahkan serta memeriksa data untuk memastikan ketepatan dan kelengkapannya.

Jika data bersifat kuantitatif, data dihitung dahulu sebelum dicatat. Jika data jauh dari

lokasi pemrosesan, maka data harus ditransmisikan lebih dahulu.

2. Pemrosesan Data

Pemrosesan data terdiri atas proses pengubahan input menjadi output. Fungsi pemrosesan

data terdiri atas langkah-langkah sebagai berikut:

1. Pengklasifikasian atau menetapkan data berdasar kategori yang telah ditetapkan.

2. Menyalin data ke dokumen atau media lain.

3. Mengurutkan, atau menysusn data menurut karaktersitiknya.

4. Mengelompokkan atau mengumpulkan transaski sejenis.

5. Menggabungkan atau mengkombinasikan dua atau lebih data atau arsip.

6. Melakukan penghitungan.

7. Peringkasan, atau penjumlahan data kuantitatif.

8. Membandingkan data untuk mendapatkan persamaan atau perbedaan yang ada.

3. Manajemen Data

Fungsi manajemen data terdiri atas tiga tahap, yaitu: penyimpanan, pemutakhiran dan

pemunculan kembali (retrieving). Tahap penyimpanan merupakan penempatan data

dalam penyimpanan atau basis data yang disebut arsip. Pada tahap pemutakhiran, data

yang tersimpan diperbaharui dan disesuaikan dengan peristiwa terbaru. Kemudian pada

tahap retrieving, data yang tersimpan diakses dan diringkas kembali untuk diproses lebih

lanjut atau untuk keperluan pembuatan laporan. Manajemen data dan pemrosesan data

mempunyai hubungan yang sangat erat. Tahap pengelompokkan data dan pengurutan

data dari fungsi pemrosesan data, misalnya sering dilakukan sebagai pendahuluan

sebelum dilakukan tahap pemutakhiran dalam fungsi manajemen data. Manajemen data

dapat dipandang sebagai bagian dari pemrosesan data. Manajemen data akan menunjang

pencapaian efisiensi aktivitas dalam proses menghasilkan informasi dan mendorong

dipatuhinya kebijakan manajemen terutama mengenai informasi aktivitas dan informasi

kebijakan manajemen.

4. Pengendalian Data

Fungsi pengendalian data mempunyai dua tujuan dasar: (1) untuk menjaga dan menjamin

keamanan aset perusahaan, termasuk data, dan (2) untuk menjamin bahwa data yang

diperoleh akurat dan lengkap serta diproses dengan benar. Berbagai teknik dan prosedur

dapat dipakai untuk menyelenggarakan pengendalian dan keamanan yang memadai.

5. Penghasil Informasi

Fungsi penghasil informasi ini terdiri atas tahapan pemrosesan informasi seperti

penginterprestasian, pelaporan dan pengkomunikasian informasi.

E. Informasi Operasi, Informasi Akuntansi Manajemen dan Informasi Akuntansi Keuangan

Informasi yang dihasilkan oleh SIA adalah informasi akuntansi yang dapat berupa informasi

operasi (IO), informasi akuntansi manajemen (IAM), dan informasi akuntansi keuangan (IAK). IO

disiapkan hampir mirip dengan IAM. Bedanya adalah IO dikhususkan untuk membuat laporan yang

memuat kegiatan operasi perusahaan. Kegiatan operasi yang dimaksud adalah aktivitas utama

dan aktivitas lain yang timbul dalam peusahaan tersebut. Aktivitas utama biasanya berasal dari

aktivitas pembelian bahan mentah, pengolahan atau pemrosesan, dan penjualan produk hasil dari

pemrosesan sebelumnya. Aktivitas lain dapat berupa aktivitas akuntansi, administrasi dan umum

dan lain-lainnya.

Aktivitas operasi selain dapat menghasilkan informasi operasi, dapat pula diolah untuk

menghasilkan informasi akuntansi manajemen dan informasi akuntansi. Informasi akuntansi

manajemen disiapkan untuk kebutuhan pihak internal untuk membantu manajemen dalam

pembuatan keputusan. Informasi ini tidak dibatasi oleh PABU, merupakan informasi inovatif yang

dapat disesuaikan dengan kebutuhan dan situasi perusahaan tertentu.

Informasi akuntansi keuangan adalah informasi bertujuan umum (general purposes) yang

disajikan sesuai dengan Prinsip Akuntansi Berterima Umum (PABU). Informasi ini bertujuan umum

sebab disiapkan untuk pihak internal dan eksternal. IAK disajikan dengan asumsi bahwa informasi

yang dibutuhkan investor, kreditor, calon investor dan kreditor, manajemen, pemerintah, dan

sebagainya dapat mewakili kebutuhan informasi pihak lain selain investor dan kreditor. Dengan

demikian dibutuhkan satu informasi seragam untuk semua pihak yang berkepentingan dengan

bisnis perusahaan. Umumnya, IAK disusun dan dilaporkan secara periodik, sehingga tidak dapat

memenuhi kebutuhan manajemen terhadap informasi yang tepat waktu. Selain itu, IAK disajikan

dengan format yang terlalu kaku, sehingga kurang mampu memenuhi informasi yang dibutuhkan

manajemen.

F. Teknologi Sistem Informasi Akuntansi

Teknologi informasi yang meliputi komputer dan telekomunikasi memampukan (enable)

suatu entitas mengumpulkan data, menyimpan, mengolah, dan melaporkan serta

mendistribusikan informasi kepada para pemakai dengan kos yang relatif rendah. Teknologi

informasi juga memampukan suatu entitas menangkap dan menangapi informasi eksternal secara

efektif (effective sensing radar). Teknologi informasi (TI) digunakan untuk melaksanakan bisnis

perusahaan (Wilkinson, 1991) dan menjadi mata rantai yang menghubungkan bisnis perusahaan

dengan pemasok, bisnis perusahaan dengan pelanggan, dan antara pemasok dan pelanggan.

Pihak-pihak yang terkait tersebut berhubungan karena adanya value chain. Dengan demikian, TI

merupakan penghubung value chain antara bisnis perusahaan, pemasok, dan pelanggan. TI

memicu adanya value system. Oleh karena itu, sistem informasi suatu entitas dapat manjadi

sistem informasi entitas lain, maka akan menimbulkan share interest secara efisien.

EDI memberikan keuntungan efisiensi bagi pelanggan dan pemasok. Jika pelanggan dapat

melihat ke belakang melalui keseluruhan rantai sediaan dan pemasok dapat melihat ke depan

keseluruhan rantai pelanggan, maka kondisi ini akan menimbulkan keseluruhan rantai hubungan.

Bagi entitas, informasi yang terintegrasi melalui seluruh rantai hubungan bisnis akan

menimbulkan keuntungan strategik untuk memaksimumkan value bagi pelanggan. Rantai

hubungan bisnis ini akan mengarahkan perhatian utama setiap entitas pada kebutuhan pelanggan

(customers focus), bukan pada kepentingan individu related entities.

Entitas dimungkinkan memiliki informasi secara real-time, dan beberapa bentuk

pelaporan real-time kepada investor, kreditor, dan pemakai lainnya menjadi suatu yang biasa.

Teknologi informasi masa depan akan menyebabkan model aliran informasi di atas menjadi

ketinggalan jaman. Informasi masa depan akan disajikan secara virtual atau merupakan

information-dual (Elliot, 1994).

Manajemen membutuhkan sistem informasi yang bersifat strategik sampai yang bersifat

operasional. Penerapan teknologi informasi (seperti EDI) dalam SIA akan menjadikan SIA sebagai

sistem informasi strategik (SIS) untuk menciptakan information-dual. Information-dual akan dapat

mempengaruhi semua organisasi yang menghasilkan output secara virtual. Informasi ini dapat

digunakan dalam pengukuran pertanggungjawaban internal dan eksternal. Information-dual

menyebabkan perubahan besar lingkungan manajemen dan pertanggungjawaban.

Sistem informasi ini dapat dianalogikan dengan sistem sensor pemanas, kebakaran dan banjir

yang ditempatkan di setiap rumah. Untuk merealisasi information dual, alat sensor akan

memonitor dan menangkap sinyal suatu kejadian dan memrosesnya secara real-time. Dengan

demikian, manajemen dapat mencegah suatu proses menjadi semakin buruk dan mengubah

tindakannya secara cepat dengan memonitor proses-proses secara real-time. Sistem

informasi strategik akan didukung dengan terbentuknya sistem informasi operasi, sistem

informasi akuntansi manajemen, dan sistem informasi akuntansi keuangan, bahkan sistem

informasi tersebut menjadi sistem informasi strategik itu sendiri.

G. Pencapaian Sistem Informasi Akuntansi yang Memadai

Sebelum melaksanakan metodologi pengembangan sistem, maka perlu

pemahaman terhadap kebijakan dan sekumpulan hal-hal mendasar yang menjadi keyakinan

manajemen suatu organisasi terhadap sistem informasi. Kebijakan ini berkaitan denganb filosofi

manajemen, dan sistem informasi yang proaktif. Secara umum ada dua filosofi yang dapat

digunakan dalam pengembangan sistem informasi organisasi, yaitu dipandang sebagai senjata

pertahanan taktik dan senjata ofensif strategik. Pertama, sistem informasi dipandang sebagai

senjata pertahanan taktik dan operasional untuk menentukan basic data, kebutuhan pemrosesan

dan kewajiban pelaporan untuk membantu perusahaan tetap pada jalur yang harus dilalui dan

bertahan hidup. Kedua, sistem informasi akuntansi dipandang sebagai senjata ofensif yang

strategik untuk dapat memenangkan persaingan. Kebijakan sistem informasi yang proaktif akan

menghilangkan pemisah antara departemen, personalia dan fungsi garis, serta menghilangkan

batas wilayah negara. Kebijakan sistem informasi proaktif mengakui penerapan teknologi

informasi, seperti telekomunikasi, komputer, electronic mail, computer-integrated

manufacturing, teleshopping, teleconference, multifunctional workstations secara terintegrasi.

Tujuan sistem informasi dan kebutuhan informasi yang didefinisikan secara jelas adalah

salah satu kunci untuk suksesnya sistem informasi. Kesuksesan suatu sistem membutuhkan

tujuan-tujuan yang terdefinisikan. Suatu sistem dengan tujuan tertentu akan menyelesaikan lebih

banyak untuk suatu organisasi, daripada sistem tanpa tujuan, sedikit tujuan, atau tujuan yang

ambisius (Calliueot and Lapayre, 1992). Calliueot and Lapayre (1992) menyatakan bahwa

penciptaan suatu informasi efektif membutuhkan suatu pengorganisasian untuk mengembangkan

sejumlah sistem-sistem pendukung. Penarikan staf yang kompeten dan layak adalah suatu

tindakan yang sangat penting. Investasi yang besar dalam perangkat keras, perangkat lunak dan

pendukung sistem yang lain adalah sesuatu yang penting, namun tanpa manusia bersumber daya

yang kompeten untuk mengkoordinasikan sistem akan menghasilkan informasi yang tidak layak,

tidak tepat waktu atau tidak akurat.

H. Aspek Pengendalian Intern Sistem Informasi Berbasis Komputer

Elemen pengendalian intern yang ada pada sistem informasi berbasis komputer hampir

sama dengan sistem manual. Beberapa hal berikut menjadikan adanya penekanan yang berbeda

pada pengendalian intern untuk kedua jenis sistem itu;

1. Sistem informasi terkomputerisasi lebih luas lingkup pengendaliannya karena sebagian

besar proses tidak terlihat secara nyata oleh indra manusia.

2. Sedikitnya bukti berupa dokumen. Diperlukan desain sistem yang mampu meninggalkan

jejak untuk keperluan pengauditan (audit trial).

3. Pengendalian harus diintegrasikan kedalam rancangan sistem sebagai salah satu elemen

yang mendukung kekuatan desain sistem tersebut.

4. Diperlukan prosedur dokumentasi yang baik sehingga mampu merekam seluruh proses

sekaligus pengmbangan sistem itu sendiri. Prosedur back-up termasuk dalam hal ini.

5. Perlu dilakukan sentralisasi informasi utnuk memudahkan pengendalian.

6. Memungkinkan pengendalian intern melalui program-program komputer.

7. Pengendalian pada salah satu fungsi mungkin dapat melemahkan pengendalian pada

fungsi yang lain.

Elemen-elemen pokok pengendalian intern sistem informasi berbasis komuter dikelompokkan

sebagai berikut:

1. Pengendalian Manajemen (Management Control)

Pengendalian manajemen yang diperlukan oleh sebuah sistem informasi meliputi:

1. Pengendalian terhadap rencana induk sistem informasi, apakah desain sistem

informasi telah memenuhi garis besar dan spesifikasi yang dimaksud dalam

rencana induk.

2. Pemisahan fungsi, berbeda sedikit dengan sistem manual. Fungsi yang perlu

dipisahkan adalah:

● Perancangan dan penyusunan program sistem

● Operasi pengolahan data

● Dokumentasi program dan kepustakaan

● Seleksi dan pelatihan karyawan

● Perlu adanya buku petunjuk operasional sistem dan prosedur yang

ada dalam sistem tersebut

● Pengendalian anggaran

3. Pengendalian Terhadap Pengembangan Sistem

Penerapan sistem informasi akuntansi berbasis komputer merupakan investasi

yang besar, demikian pula untuk pengembangan selanjutnya. Perusahaan perlu

melakukan pengendalian intern dalam mengembangkan sistem informasinya, jenis

pengendalian yang diterapkan untuk hal ini adalah:

● Pengendalian siklus pengembangan sistem. Setiap usulan

pengembangan sistem sebaiknya melalui sebuah prosedur yang

memerlukan otorisasi dari manajer pengembangan sistem atau

semacamnya.

● Pengendalian terhadap dokumentasi sistem. Pengendalian ini

diperlukan karena dokumentasi sistem merupakan alat komunikasi

antara perancang sistem dengan users. Sistem dan pengembangan

sistem yang tidak didokumentasikan dengan baik akan menambah

biaya pengembangan karena harus mencari informasi mengenai

detail sistem ke pihak perancang terdahulu.

● Pengendalian terhadap pengubahan program. Perlu otorisasi seperti

halnya pada pengendalian siklus pengembangan sistem.

4. Pengendalian Akses (Access Control)

Pengendalian akses merupakan kunci dari sistem informasi berbasis komputer.

Penerapan berbagai teknik password bertingkat untuk mengendalikan akses setiap

personil merupakan teknik yang paling banyak digunakan.

Pengendalian akses mencakup lingkup berikut:

● Pengendalian akses terhadap perangkat keras. Tidak setiap

karyawan memiliki wewenang untuk keruangan di mana komputer

induk dan media penyimpanan diletakkan. Selain itu perlu pula

prosedur pengamanan perangkat keras dari berbagai bencana dan

kecelakaan yang disebabkan oleh hal lain.

● Pengendalian akses terhadap perangkat lunak.

● Pengendalian terhadap dokumentasi program. Akses terhadap

program ini hendaknya dilindungi melalui otorisasi dari pihak

tertentu. Dengan memiliki dokumentasi program maka sangat

memungkinkan seseorang memodifikasi program untuk kepentingan

pribadi.

● Pengendalian terhadap program dan file-file data. Pengendalian ini

mutlak diperlukan karena sangat banyak data yang dihasilkan dari

sebuah sistem informasi yang bersifat rahasia yang perlu dilindungi

dari pihak-pihak tertentu.

I. Komputerisasi Proses Akuntansi

Melihat karakteristik komputer dan karakteristik proses akuntansi, dapat disimpulkan

bahwa ada bagian dari proses pencatatan yang fungsinya dapat diganti dengan komputer. Bila

dipelajari sifatnya, proses mulai dari penjurnalan sampai ke pelaporan sebenarnya bersifat

matematis (karena hubungan buku besar dapat ditunjukkan dalam persamaan akuntansi,

sistematis (karena urutan mengerjakannya jelas) dan logis (karena unsur pertimbangan atau

judgement tidak terlibat lagi). Dengan kata lain, proses tersebut sifatnya adalah penambahan,

pembandingan, penyortiran, pereklasifikasian, dan peringkasan dengan cara tertentu yang sudah

jelas atau pasti. Pekerjaan atau tugas yang demikian biasanya menjadi objek komputerisasi.

Dengan sistem komputer seperti di atas maka langkah yang paling kritis adalah langkah

analisis transaksi karena kalau langkah ini salah, hasil pengolahan data oleh komputer juga ikut

salah. Yang menjadi persoalan adalah siapakah orang yang bertugas untuk melakukan pemasukan

data (data entry). Tentu saja tidak setiap orang dapat melakukan hal tersebuut. Hanya

orang/operator tertentu yang diotorisasi dapat melakukan pemasukan data. Sistem akuntansi

dengan komputer itu sendiri biasanya juga dilengkapi dengan mekanisme pengamanan sehingga

tidak setiap orang dapat mengubah data walaupun orang tersebut masih tetap dapat

menggunakan komputer yang sama untuk tujuan lain. Untuk dapat menjalankan program dan

melakukan pemasukan data orang/operator yang diotorisasi untuk itu diberi kode khusus (disebut

password) agar dapat membuka file akuntansi dan melakukan pencatatan transaksi tertentu. Cara

ini merupakan salah satu contoh pengaman dan merupakan salah satu cara untuk menentukan

orang yang bertanggung jawab bila terjadi kesalahan atau penyalahgunaan informasi.

Komunikasi dengan komputer dilakukan melalui terminal yang terdiri atas keyboard, layar

monitor dan printer. Dalam perusahaan yang besar yang mempunyai komputer berskala besar,

komputernya sendiri biasanya tidak tampak atau tidak terletak di dekat terminal tersebut tetapi

khusus terletak di tempat yang disebut pusat komputer. Dalam hal mikrokomputer, semua

perangkat komputer menjadi satu kesatuan dan berdiri sendiri sebagi suatu sistem.

Walaupun dengan penggunaan komputer kegiatan-kegiatan dalam siklus akuntansi

manjadi tidak ada lagi, konsep yang dipelajari dalam sistem akuntansi manual tetap diperlukan

karena apa yang dikerjakan oleh komputer tetap mengikuti konsep yang digunakan dalam sistem

akuntansi manual. Laporan seperti daftar piutang, daftar utang dan laporan interim dapat

disusun dan dicetak setiap saat dengan segera. Kalau data penyesuaian telah dimasukkan dalam

komputer maka laporan keuangan akhir dapat segera dicetak. Oleh karena itu, dalam sistem

komputer tidak diperlukan lagi kertas kerja seperti pada sistem manual. Perlu dicatat bahwa

konsep pelaporan keuangan tidak dapat diganti oleh komputer, yang dapat diganti dengan

komputer adalah proses pengolahan datanya. Oleh karena itu, bagian akuntansi yang mengolah

data dengan komputer sering disebut dengan bagian Electronic Data Processing (EDP) yang selain

mengolah data akuntansi bagian ini juga mengolah data perusahaan yang lain.

Mencatat Transaksi dalam Sistem Komputer

Program komputer untuk akuntansi biasanya dirancang dengan cermat sehingga operator

yang melakukan pencatatan transaksi dapat melaksanakannya dengan mudah. Setiap langkah

yang dikerjakan dalam siklus akuntansi (penjurnalan, pengakunan dan penyusunan daftar saldo)

dapat dilakukannya dengan mengikuti instruksi yang langsung dapat dilihat pada layar monitor.

Instruksi yang sudah disiapkan pada waktu merancang sistem biasanya ditampilkan di layar

monitor dalam bentuk menu. Menu akan menyajikan daftar operasi yang dapat diminta oleh

operator dan operator tinggal memilih operasi yang dikehendaki.

Pertimbangan Penggunaan Komputer

Pertimbangan utama penggunaan komputer adalah pertimbangan cost and benefit.

Penggunaan komputer merupakan sebuah investasi besar bagi sebuah organisasi. Bukan hanya

dalam hal biaya investasi tetapi waktu, tenaga dan sumber daya yang dialokasikan untuk hal ini

membutuhkan alokasi yang tidak sedikit. Cost bukan hanya berarti biaya yang dikeluarkan.

Waktu, tenaga, sumber daya yang lain haruslah diperhitungkan dalam penggunaan komputer.

Permasalahan timbul ketika cost yang berbentuk selain biaya tersebut sukar untuk diukur dalam

ukuran kuantitatif. Tentu hal ini membutuhkan alat untuk mengalokasikan dan menentukan

ukuran yang tepat untuk mengkuantifikasikannnya.

Kalau dibandingkan dengan sistem manual, sistem komputerisasian memang jelas

mempunyai keunggulan (benefit) khususnya dalam hal kecepatan (speed), ketelitian (accuracy)

dan kapasitas (capacity) pemrosesan. Kecepatan komputer dapat diandalkan karena komputer

mengerjakan suatu perintah dalam hitungan mikrodetik (microsecond). Perkembangan chip

terakhir telah memungkinkan

kecepatan dalam seperbilliun detik (nanosecond) atau bahkan dalam sepertrilliun detik

(picosecond). Dengan kecepatan ini suatu transaksi dapat diproses dalam seketika.

Ketelitian jelas dapat diandalkan karena setelah data disiapkan dengan benar, komputer

akan memroses tanpa campur tangan manusia lagi dan kalau komputer sudah diprogram dengan

benar kemungkinan kesalahan perhitungan dan klasifikasi menjadi kecil. Itulah sebabnya sebelum

suatu komputer dan programnya digunakan, suatu percobaan (trial run) dengan data percobaan

perlu dilakukan untuk memverifikasi program. Dalam sistem manual, karena tiap langkah

dikerjakan oleh manusia, kemungkinan kesalahan menjadi lebih besar.

Kapasitas untuk menyimpan, mencatat dan mencetak data menjadi sangat besar karena

data disimpan dalam bentuk elektromagnetik. Oleh karena itu, di samping laporan utama

komputer dapat diprogram untuk menghasilkan laporan-laporan tambahan lainnya termasuk

rincian-rincian yang diperlukan. Namun demikian, karena semua data tidak terekam dalam

bentuk yang dapat dibaca oleh manusia, kegagalan komputer (computer failure) dapat

merunyamkan perusahaan karena data dapat rusak atau hilang atau tidak dapat dibaca kembali.

Itulah sebabnya diperlukan suatu mekanisme backup. Manipulasi dengan komputer dan kejahatan

dengan komputer (computer crime) juga merupakan ancaman bagi perusahaan yang

mengandalkan operasi dan pencatatan keuangannya dengan komputer. Oleh karena itu,

diperlukan suatu sistem pengendalian internal dan computer security yang memadai. Penggunaan

password merupakan salah satu cara pengendalian agar tidak setiap orang dapat mengubah atau

memasukkan angka ke dalam sistem komputer.

Perusahaan harus tahu benar manfaat digunakannya komputer dan harus yakin bahwa

yang diproses dengan komputer adalah data-data yang benar-benar diperlukan dalam rangka

menghasilkan informasi untuk kepentingan perusahaan. Yang lebih penting adalah informasi apa

yang harus diproses bukan bagaimana memprosesnya. Kalau yang dimasukkan dalam komputer

adalah data yang tidak mempunyai kualitas informasi, keluaran komputer juga merupakan data

yang tidak bermanfaat betapapun rapi dan indah hasil cetakannya Pemeo untuk mengatakan hal

tersebut adalah garbage-in, garbage-out (GIGO).

2. PENDEKATAN TEKNOLOGI INFORMASI

Sistem Informasi Akuntansi dengan pendekatan teknologi informasi seperti halnya siklus

pengembangan sistem yang lainnya, dimana hal ini mensyaratkan adanya suatu metode daur

hidup pengembangan sistem. Pola daur hidup pengembangan sistem dapat menggunakan

beberapa model. Adapun tahapan pengembangan sistem yang umum digunakan sebagai berikut :

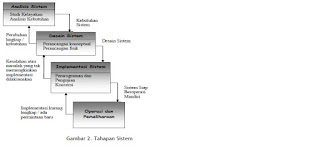

Gambar 2. Tahapan Sistem

1. Tahapan Analisis Sistem

Dimulai karena adanya permintaan terhadap sistem baru. Proyek baru ditangani

dalam bentuk tim, yang melibatkan pemakai, analis sistem, dan para spesialis sistem

informasi yang lain, serta barangkali juga auditor internal. Tujuan utama analisis sistem

adalah untuk menentukan hal-hal detil tentang yang akan dikerjakan oleh sistem yang

diusulkan (dan bukan bagaimana caranya). Analisis sistem mencakup studi kelayakan dan

analisis kebutuhan. Analisis sistem mencakup studi kelayakan dan analisis kebutuhan.

Studi Kelayakan

Menentukan kemungkinan keberhasilan solusi yang diusulkan. Berguna untuk

memastikan bahwa solusi yang diusulkan tersebut benar-benar dapat dicapai dengan

sumber daya dan dengan memperhatikan kendala yang terdapat pada perusahaan serta

dampak terhadap lingkungan sekeliling. Analis sistem melaksanakan penyelidikan awal

terhadap masalah dan peluang bisnis yang disajikan dalam usulan proyek pengembangan

sistem. Tugas-tugas yang tercakup dalam studi kelayakan meliputi:

● Penentuan masalah dan peluang yang dituju sistem

● Pembentukan sasaran sistem baru secara keseluruhan

● Pengidentifikasian para pemakai sistem

● Pembentukan lingkup sistem

Ukuran yang dipakai dalam studi kelayakan:

Tabel 1. Ukuran Studi Kelayakan

Aspek Pertimbangan

Teknologi

Apakah sistem dapat dikembangkan dan dioperasikan

dengan teknologi yang tersedia?

Ekonomi

Apakah manfaat sistem lebih besar daripada biaya yang

dikeluarkan (termasuk untuk memenuhi kebutuhan

personil)?

Non-ekonomi

Apakah sistem yang diusulkan memiliki keuntungan yang

tak dapat diukur dengan uang

Organisasi atau

Operasional

Apakah sistem yang diusulkan bisa cocok dengan budaya

organisasi?

Apakah level keahlian yang digunakan dalam sistem baru

sesuai dengan pegawai yang akan mengoperasikannya?

Jadwal

Mungkinkah menerapkan sistem tersebut sesuai dengan

jadwal yang telah ditetapkan?

Kendala hukum,

etika, dan yang

lain

Apakah sistem yang diusulkan tidak bertentangan dengan

etika atau hukum?

Apakah terdapat kendala-kendala yang berbahaya yang

dilanggar?

Analisa Kebutuhan

Analisis kebutuhan dilakukan untuk menghasilkan spesifikasi kebutuhan (disebut

juga spesifikasi fungsional) . Spesifikasi kebutuhan adalah spesifikasi yang rinci tentang

hal-hal yang akan dilakukan sistem ketika diimplementasikan. Spesifikasi ini sekaligus

dipakai untuk membuat kesepahaman antara pengembang sistem, pemakai yang kelak

menggunakan sistem, manajemen, dan mitra kerja yang lain (misalnya auditor internal).

Analisis kebutuhan ini diperlukan untuk menentukan:

● keluaran yang akan dihasilkan sistem,

● masukan yang diperlukan sistem,

● lingkup proses yang digunakan untuk mengolah masukan menjadi keluaran,

● volume data yang akan ditangani sistem,

● jumlah pemakai dan kategori pemakai, serta

● kontrol terhadap sistem

2. Tahapan Analisis Sistem

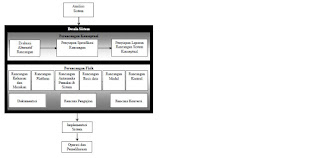

Gambar 3. Skema Perancangan

Perancangan Konseptual

Disebut juga perancangan logis . Pada perancangan ini, kebutuhan pemakai dan

pemecahan masalah yang teridentifikasi selama tahapan analisis sistem mulai dibuat untuk

diimplementasikan Ada tiga langkah penting yang dilakukan dalam perancangan

konseptual, yaitu: evaluasi alternatif rancangan, penyiapan spesifikasi rancangan, dan

penyiapan laporan rancangan sistem secara konseptual. Evaluasi alternatif rancangan

digunakan menentukan alternatif-alternatif rancangan yang bisa digunakan dalam sistem

Contoh:

● perusahaan mau menggunakan pesanan pembelian atau menggunakan EDI

● Arsitektur teknologi informasi yang digunakan terpusat atau terdistribusi

● Entri data akan dilakukan melalui keyboard, barcode scanner, atau kedua-duanya

Evaluasi yang dilakukan mengandung hal-hal berikut (Romney, Steinbart, dan Cushing,

1997):

● Bagaimana alternatif-alternatif tersebut memenuhi sasaran sistem dan organisasi

dengan baik?

● Bagaimana alternatif-alternatif tersebut memenuhi kebutuhan pemakai dengan

baik?

● Apakah alternatif-alternatif tersebut layak secara ekonomi?

● Apa saja keuntungan dan kerugian masing-masing?

Skema Perancangan Konseptual

Spesifikasi rancangan ini mencakup elemen-elemen berikut:

● Keluaran

Rancangan laporan mencakup frekuensi laporan (harian, mingguan, dan

sebagainya), isi laporan, bentuk laporan, dan laporan cukup ditampilkan pada layar

atau perlu dicetak

● Penyimpan data

Dalam hal ini, semua data yang diperlukan untuk membentuk laporan ditentukan

lebih detil, termasuk ukuran data (misalnya, nama barang maksimal terdiri atas 25

karakter) dan letaknya dalam berkas

● Masukan

Rancangan masukan meliputi data yang perlu dimasukkan ke dalam sistem

● Prosedur pemrosesan dan operasi

Rancangan ini menjelaskan bagaimana data masukan diproses dan disimpan dalam

rangka untuk menghasilkan laporan

Perancangan Fisik

Rancangan keluaran, berupa bentuk laporan dan rancangan dokumen

● Rancangan masukan, berupa rancangan layar untuk pemasukan data

● Rancangan antarmuka pemakai dan sistem, berupa rancangan interaksi antara

pemakai dan sistem (menu, ikon, dan sebagainya)

● Rancangan platform, berupa rancangan yang menentukan perangkat keras dan

perangkat lunak yang digunakan

● Rancangan basis data, berupa rancangan-rancangan berkas dalam basis data,

termasuk penentuan kapasitas masing-masing

● Rancangan modul, berupa rancangan modul atau program yang dilengkapi

dengan algoritma (cara modul atau program bekerja)

● Rancangan kontrol, berupa rancangan kontrol-kontrol yang digunakan dalam

sistem (mencakup hal-hal seperti validasi, otorisasi, dan pengauditan)

● Dokumentasi, berupa hasil pendokumentasian hingga tahap perancangan fisik.

● Rencana pengujian, berisi rencana yang dipakai untuk menguji sistem

● Rencana konversi, berupa rencana untuk menerapkan sistem baru terhadap

sistem lama

Adapun tools yang biasa digunakan adalah sebagai berikut :

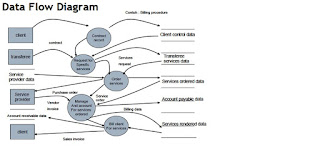

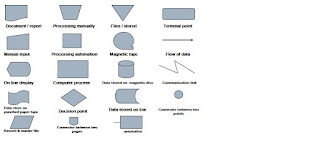

a. Data Flow Diagram

Tujuan :

Mendiskripsikan interaksi antara data dan pemrosesan dengan menggunakan Data Flow Diagram.

Overview:

DFD (Data Flow Diagram) memberikan gambaran bagaimana data masuk dan keluar dalam dari dan ke

suatu entity/representasi dari sumber dan tujuan aliran data tersebut, aturan dari pemrosesan data,

penyimpanan data, dan entitas eksternal.

Adapun simbol yang digunakan adalah :

Entity process data stores data flow

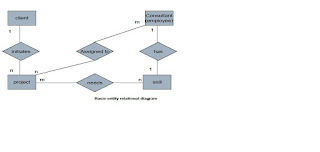

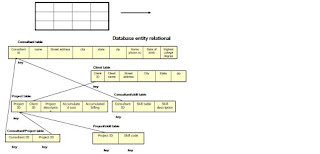

b. Entity Relational Diagram

Tujuan :

Mendiskripsikan hubungan antara data dictionary, organisasi data yang merupakan representasi dari

entitas-entitas yang ada dalam suatu organisasi

ER Diagram merupakan representasi dari model data konseptual antara data dictionary yang

mengorganisasi data yang direpresentasikan oleh entitas-entitas yang ada dalam suatu organisasi.

Ada dua pendekatan dalam pembuatan Entity Relational Diagram yaitu

i. Basic Relational Model

ER Diagram yang direpresentasikan ini menggunakan simbol-simbol yang dasar dengan

menghubungkan hubungan antar entitas yang ada dalam satu organisasi .

contoh :

Data Flow Diagram

Data Flow Diagram

ii. Database Relational Model

ER Diagram dalam model ini menggunakan struktur data sebagai acuan yang

merepresentasikan hubungan antar entitas. Struktur data ini biasanya diklasifikasikan sesuaikebutuhan data yang harus tersedia, tabel yang digunakan sebagai satu kualifikasi dari

struktur data yang ada.

Database relational model merepresentsikan hubungan antar entitas dalam organisasi dengan

lebih detail mengarah pada struktur data yang disebut sebagai Relational Database

Accounting System.

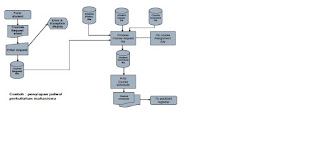

iii. Flowchart

Tujuan

Mendiskripsikan aliran data baik masuk dan keluar antar entitas berbasis aliran fisik dokumen

yang menggunakan prosedur tertentu.

Flowchart merupakan representasi dari sistem pemrosesan dan aliran transaksi organisasi yang

memuat sistem dan prosedur pemrosesan transaksi. Kategori utama dari flowchart adalah :

a. dokumen

b. program

c. proses

d. sistem

Flowcart memberikan informasi mengenai :

a. darimana input diterima dan dari siapa

b. dalam bentuk an form apa output di generate

c. langkah-langkah dan lanjutan dari proses transaksi

d. data dan materi akuntansi yang terlibat dan terkena dampaknya

e. prosedur akuntandi dan pengendalian organisasi yang terlibat

1. Pahami dan cermati diskripsi naratif

prosedur

2. Pilih simbol flowchart yg digunakan

3. Siapkan draft / sketsa flowchart

4. Perhatikan aturan dasar dalam

menggunakan flowchart

5. Gunakan teknik presentasi u/ memberikan

informasi yg jelas mengenai prosedur dan

isi.

6. Lengkapi flowchart dengan mencantumkan

judul, tanggal, nama yg mempersiapkan

3. Tahapan Implementasi

3. Tahapan Implementasi

Mencakup aktivitas-aktivitas:

● Pemrograman dan pengujian

● Instalasi perangkat keras dan perangkat lunak

● Pelatihan kepada pemakai

● Pembuatan dokumentasi

● Konversi

Pemrograman dan Pengujian

● Pemrograman adalah aktivitas pembuatan program atau sederetan instruksi

yang digunakan untuk mengatur komputer agar bekerja sesuai dengan

maksud masing-masing instruksi

● Setiap program menjalani pengujian secara individual untuk memastikan

bahwa program bebas dari kesalahan. Pengujian seperti ini disebut dengan

pengujian unit

● Jika terjadi kesalahan, pemakai akan berusaha mencari penyebabnya dan

proses untuk melakukan pencarian kesalahan ini dikenal dengan sebutan

debugging. Adapun kesalahan-kesalahan dalam program disebut bug atau

kutu

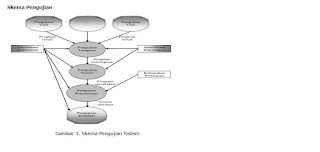

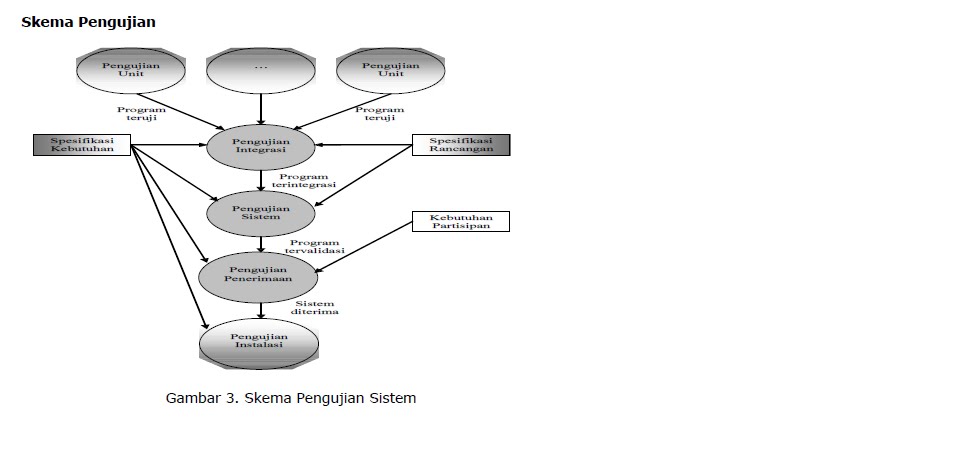

Skema Pengujian

Gambar 3. Skema Pengujian Sistem

Pengujian integrasi

Pengujian ini dilakukan setelah semua modul/program melewati pengujian unit untuk

melihat efek ketika program saling dikaitkan

Pengujian sistem

Setelah melalui pengujian integrasi, fungsi-fungsi dalam sistem dan juga kinerjanya diuji.

Sistem divalidasikan terhadap spsesifikasi kebutuhan dengan kondisi dan lingkungan yang

menyerupai dengan keadaan dan lingkungan operasional. Pada pengujian ini, kontrol dan

prosedur pemulihan sistem (system recovery) juga diuji

Pengujian penerimaan

Dilakukan sebelum sistem dioperasikan dengan melibatkan pemakai, pengembang sistem,

personil yang akan memelihara sistem, manajemen, dan auditor internal. Tujuannya

adalah untuk meyakinkan bahwa segala kebutuhan telah terpenuhi. Dalam hal ini pemakai

akan memberikan persetujuan untuk menerapkan sistem ini sebagai sistem produksi

(sistem yang akan dioperasikan oleh pemakai)

Pengujian instalasi

Jika pengujian penerimaan dilakukan sebelum sistem dipasang ke lingkungan operasional,

sistem perlu diuji kembali setelah dipasang. Pengujian seperti inilah yang disebut

pengujian instalasi

Konversi

● Konversi merupakan tahapan yang digunakan untuk mengoperasikan sistem baru

dalam rangka menggantikan sistem yang lama

● Terdapat beberapa pendekatan yang dilakukan untuk melakukan konversi, yaitu

konversi paralel, konversi langsung, konversi modular atau bertahap, dan konversi

pilot

Skema Konversi

Gambar 4. Skema Konversi

Gambar 4. Skema Konversi

Konversi paralel (parallel conversion)

Sistem baru dan sistem lama sama-sama dijalankan. Setelah melalui masa tertentu, jika

sistem baru telah bisa diterima untuk menggantikan sistem lamna, maka sistem lama

segera dihentikan

Konversi langsung (direct conversion atau direct cutover)

Konversi ini dilakukan dengan cara menghentikan sistem lama dan menggantikannya

dengan sistem baru

Konversi pilot (pilot conversion)

Pendekatan ini dilakukan dengan cara menerapkan sistem baru hanya pada lokasi tertentu

yang diperlakukan sebagai pelopor. Jika konversi ini dianggap berhasil, maka akan

diperluas ke tempat-tempat yang lain

Konversi modular atau bertahap (phased conversion)

Konversi dilakukan dengan menggantikan suatu bagian dari sistem lama dengan sistem

baru. Jika terjadi sesuatu, bagian yang baru tersebut akan diganti kembali dengan yang

lama. Jika tak terjadi masalah, modul-modul baru akan dipasangkan lagi untuk mengganti

modul-modul lama yang lain. Dengan pendekatan seperti ini, akhirnya semua sistem lama

akan tergantikan oleh sistem baru. Cara seperti ini lebih aman daripada konversi langsung.

4. Tahapan Dokumentasi

Dokumentasi merupakan hal yang sangat penting dilakukan karena akan menjadi acuan

pada tahapan operasi dan pemeliharaan

Pada tahapan ini, dokumentasi yang dibuat dapat dibagi menjadi tiga jenis

● Dokumentasi pengembangan

Dokumentasi ini menjabarkan sistem secara lengkap, mencakup deskripsi sistem,

bentuk keluaran, bentuk masukan, bentuk basis data, bagan alir program, hasil

pengujian, dan bahkan lembar penerimaan pemakai

● Dokumentasi operasi

Dokumentasi ini mencakup antara lain jadwal pengoperasian, cara pengoperasian

peralatan, faktor-faktor keamanan, dan masa berlakunya suatu berkas

● Dokumentasi pemakai

Berisi petunjuk untuk menggunakan masing-masing program dan juga mencakup

materi pelatihan

Operasi dan Perawatan

● Perawatan perfektif ditujukan untuk memperbaharui sistem sebagai tanggapan

atas perubahan kebutuhan pemakai dan kebutuhan organisasi, meningkatkan

efisiensi sistem, dan memperbaiki dokumentasi

● Perawatan adaptif, berupa perubahan aplikasi untuk menyesuaikan diri terhadap

lingkungan perangkat keras dan perangkat lunak baru. Sebagai contoh, perawatan

ini dapat berupa perubahan aplikasi dari mainframe ke lingkungan client/server

atau mengonversi dari sistem berbasis berkas ke lingkungan basis data

● Perawatan korektif berupa pembetulan atas kesalahan-kesalahan yang ditemukan

pada saat sistem berjalan

Pendekatan Sistem dan Teknologi Informasi

1. PENDEKATAN SISTEM

A. Sistem Informasi Akuntansi dan Lingkungan Bisnis

Sistem informasi akuntansi (SIA) merupakan suatu rerangka pengkordinasian sumber daya

(data, meterials, equipment, suppliers, personal, and funds) untuk mengkonversi input berupa

data ekonomik menjadi keluaran berupa informasi keuangan yang digunakan untuk melaksanakan

kegiatan suatu entitas dan menyediakan informasi akuntansi bagi pihak-pihak yang

berkepentingan (Wilkinson, 1991). Transaksi memungkinkan perusahaan melakukan operasi,

menyelenggarakan arsip dan catatan yang up to date, dan mencerminkan aktivitas organisasi.

Transaksi akuntansi merupakan transaksi pertukaran yang mempunyai nilai ekonomis. Tipe

transaksi dasar adalah: (1) Penjualan produk atau jasa, (2) Pembelian bahan baku, barang

dagangan, jasa, dan aset tetap dari suplier, (3) Penerimaan kas, (4) Pengeluaran kas kepada

suplier, (5) Pengeluaran kas gaji karyawan. Sebagai pengolah transaksi, sistem informasi

akuntansi berperan mengatur dan mengoperasionalkan semua aktivitas transaksi perusahaan.

Tujuan sistem informasi akuntansi adalah untuk menyediakan informasi yang diperlukan

dalam pengambilan keputusan yang dilaksanakan oleh aktivitas yang disebut pemrosesan

informasi. Sebagian dari keluaran yang diperlukan oleh pemroses informasi disediakan oleh sistem

pemrosesan transaksi, seperti laporan keuangan dari sistem pemrosesan transaksi. Namun

sebagian besar diperoleh dari sumber lain, baik dari dalam maupun dari luar perusahaan.

Pengguna utama pemrosesan transaksi adalah manajer perusahaan. Mereka mempunyai tanggung

jawab pokok untuk mengambil keputusan yang berkenaan dengan perencanaan dan pengendalian

operasi perusahaan. Pengguna output lainnya adalah para karyawan penting seperti akuntan,

insinyur serta pihak luar seperti investor dan kreditor.

Konsep perancangan sistem seharusnya mencerminkan prinsip-prinsip perusahaan. Berikut

ini dasar-dasar yang perlu diperhatikan dalam prioritas perancangan sistem menurut Wilkinson

(1993):

1. Tujuan dalam perencanaan sistem dan usulan proyek seharusnya dicapai untuk

menghasilkan kemajuan dan kemampuan sistem yang lebih besar.

2. Mempertimbangkan trade-off yang memadai antara manfaat dari tujuan

perancangan sistem dengan biaya yang dikeluarkan.

3. Berfokus pada permintaan fungsional dari sistem.

4. Melayani berbagai macam tujuan.

5. Perancangan sistem memperhatikan keberadaan dari pengguna sistem (user).

Sedangkan Barry E. Cushing (1983) mengemukakan bahwa:

1. Kesesuaian desain sistem dengan tujuan sistem informasi dan organisasi.

2. Berdasarkan kelayakan ekonomis, berarti sistem memiliki net present value

positif.

3. Kelayakan operasional, input dikumpulkan ke sistem dan output-nya dapat

digunakan.

4. Kelayakan perilaku, berarti sistem berdampak pada kehidupan kualitas kerja

users.

5. Kelayakan teknis, ketersediaan teknologi untuk mendukung sistem serta teknologi

mudah diperoleh atau dikembangkan.

6. Disesuaikan dengan kebutuhan informasi users.

B. Komponen Sistem Informasi

Sistem informasi merupakan sebuah susunan dari orang, aktivitas, data, jaringan dan

teknologi yang terintegrasi yang berfungsi untuk mendukung dan meningkatkan operasi seharihari

sebuah bisnis, juga menyediakan kebutuhan informasi untuk pemecahan masalah dan

pengambilan keputusan oleh manajer. Ada dua tipe sistem informasi, personal dan multiuser.

Sistem informasi personal adalah sistem informasi yang didesain untuk memenuhi kebutuhan

informasi personal dari seorang pengguna tunggal (single user). Sedangkan sistem informasi

multiuser didesain untuk memenuhi kebutuhan informasi dari kelompok kerja (departemen,

kantor, divisi, bagian) atau keseluruhan organisasi. Untuk membangun sistem informasi, baik

personal maupun multiuser, haruslah mengkombinasikan secara efektif komponen-komponen

sistem informasi, yaitu: prosedur kerja, informasi (data), orang dan teknologi informasi

(hardware dan software).

Gambar 1. Komponen Sistem Informasi

D. Data dan Informasi Akuntansi

Setiap sistem informasi akuntansi melaksanakan lima fungsi utama, yaitu pengumpulan

data, pemrosesan data, manajemen data, pengendalian data (termasuk security), dan penghasil

informasi.

1. Pengumpulan Data

Fungsi pengumpulan data terdiri atas memasukkan data transaski melalui formulir,

mensyahkan serta memeriksa data untuk memastikan ketepatan dan kelengkapannya.

Jika data bersifat kuantitatif, data dihitung dahulu sebelum dicatat. Jika data jauh dari

lokasi pemrosesan, maka data harus ditransmisikan lebih dahulu.

2. Pemrosesan Data

Pemrosesan data terdiri atas proses pengubahan input menjadi output. Fungsi pemrosesan

data terdiri atas langkah-langkah sebagai berikut:

1. Pengklasifikasian atau menetapkan data berdasar kategori yang telah ditetapkan.

2. Menyalin data ke dokumen atau media lain.

3. Mengurutkan, atau menysusn data menurut karaktersitiknya.

4. Mengelompokkan atau mengumpulkan transaski sejenis.

5. Menggabungkan atau mengkombinasikan dua atau lebih data atau arsip.

6. Melakukan penghitungan.

7. Peringkasan, atau penjumlahan data kuantitatif.

8. Membandingkan data untuk mendapatkan persamaan atau perbedaan yang ada.

3. Manajemen Data

Fungsi manajemen data terdiri atas tiga tahap, yaitu: penyimpanan, pemutakhiran dan

pemunculan kembali (retrieving). Tahap penyimpanan merupakan penempatan data

dalam penyimpanan atau basis data yang disebut arsip. Pada tahap pemutakhiran, data

yang tersimpan diperbaharui dan disesuaikan dengan peristiwa terbaru. Kemudian pada

tahap retrieving, data yang tersimpan diakses dan diringkas kembali untuk diproses lebih

lanjut atau untuk keperluan pembuatan laporan. Manajemen data dan pemrosesan data

mempunyai hubungan yang sangat erat. Tahap pengelompokkan data dan pengurutan

data dari fungsi pemrosesan data, misalnya sering dilakukan sebagai pendahuluan

sebelum dilakukan tahap pemutakhiran dalam fungsi manajemen data. Manajemen data

dapat dipandang sebagai bagian dari pemrosesan data. Manajemen data akan menunjang

pencapaian efisiensi aktivitas dalam proses menghasilkan informasi dan mendorong

dipatuhinya kebijakan manajemen terutama mengenai informasi aktivitas dan informasi

kebijakan manajemen.

4. Pengendalian Data

Fungsi pengendalian data mempunyai dua tujuan dasar: (1) untuk menjaga dan menjamin

keamanan aset perusahaan, termasuk data, dan (2) untuk menjamin bahwa data yang

diperoleh akurat dan lengkap serta diproses dengan benar. Berbagai teknik dan prosedur

dapat dipakai untuk menyelenggarakan pengendalian dan keamanan yang memadai.

5. Penghasil Informasi

Fungsi penghasil informasi ini terdiri atas tahapan pemrosesan informasi seperti

penginterprestasian, pelaporan dan pengkomunikasian informasi.

E. Informasi Operasi, Informasi Akuntansi Manajemen dan Informasi Akuntansi Keuangan

Informasi yang dihasilkan oleh SIA adalah informasi akuntansi yang dapat berupa informasi

operasi (IO), informasi akuntansi manajemen (IAM), dan informasi akuntansi keuangan (IAK). IO

disiapkan hampir mirip dengan IAM. Bedanya adalah IO dikhususkan untuk membuat laporan yang

memuat kegiatan operasi perusahaan. Kegiatan operasi yang dimaksud adalah aktivitas utama

dan aktivitas lain yang timbul dalam peusahaan tersebut. Aktivitas utama biasanya berasal dari

aktivitas pembelian bahan mentah, pengolahan atau pemrosesan, dan penjualan produk hasil dari

pemrosesan sebelumnya. Aktivitas lain dapat berupa aktivitas akuntansi, administrasi dan umum

dan lain-lainnya.

Aktivitas operasi selain dapat menghasilkan informasi operasi, dapat pula diolah untuk

menghasilkan informasi akuntansi manajemen dan informasi akuntansi. Informasi akuntansi

manajemen disiapkan untuk kebutuhan pihak internal untuk membantu manajemen dalam

pembuatan keputusan. Informasi ini tidak dibatasi oleh PABU, merupakan informasi inovatif yang

dapat disesuaikan dengan kebutuhan dan situasi perusahaan tertentu.

Informasi akuntansi keuangan adalah informasi bertujuan umum (general purposes) yang

disajikan sesuai dengan Prinsip Akuntansi Berterima Umum (PABU). Informasi ini bertujuan umum

sebab disiapkan untuk pihak internal dan eksternal. IAK disajikan dengan asumsi bahwa informasi

yang dibutuhkan investor, kreditor, calon investor dan kreditor, manajemen, pemerintah, dan

sebagainya dapat mewakili kebutuhan informasi pihak lain selain investor dan kreditor. Dengan

demikian dibutuhkan satu informasi seragam untuk semua pihak yang berkepentingan dengan

bisnis perusahaan. Umumnya, IAK disusun dan dilaporkan secara periodik, sehingga tidak dapat

memenuhi kebutuhan manajemen terhadap informasi yang tepat waktu. Selain itu, IAK disajikan

dengan format yang terlalu kaku, sehingga kurang mampu memenuhi informasi yang dibutuhkan

manajemen.

F. Teknologi Sistem Informasi Akuntansi

Teknologi informasi yang meliputi komputer dan telekomunikasi memampukan (enable)

suatu entitas mengumpulkan data, menyimpan, mengolah, dan melaporkan serta

mendistribusikan informasi kepada para pemakai dengan kos yang relatif rendah. Teknologi

informasi juga memampukan suatu entitas menangkap dan menangapi informasi eksternal secara

efektif (effective sensing radar). Teknologi informasi (TI) digunakan untuk melaksanakan bisnis

perusahaan (Wilkinson, 1991) dan menjadi mata rantai yang menghubungkan bisnis perusahaan

dengan pemasok, bisnis perusahaan dengan pelanggan, dan antara pemasok dan pelanggan.

Pihak-pihak yang terkait tersebut berhubungan karena adanya value chain. Dengan demikian, TI

merupakan penghubung value chain antara bisnis perusahaan, pemasok, dan pelanggan. TI

memicu adanya value system. Oleh karena itu, sistem informasi suatu entitas dapat manjadi

sistem informasi entitas lain, maka akan menimbulkan share interest secara efisien.

EDI memberikan keuntungan efisiensi bagi pelanggan dan pemasok. Jika pelanggan dapat

melihat ke belakang melalui keseluruhan rantai sediaan dan pemasok dapat melihat ke depan

keseluruhan rantai pelanggan, maka kondisi ini akan menimbulkan keseluruhan rantai hubungan.

Bagi entitas, informasi yang terintegrasi melalui seluruh rantai hubungan bisnis akan

menimbulkan keuntungan strategik untuk memaksimumkan value bagi pelanggan. Rantai

hubungan bisnis ini akan mengarahkan perhatian utama setiap entitas pada kebutuhan pelanggan

(customers focus), bukan pada kepentingan individu related entities.

Entitas dimungkinkan memiliki informasi secara real-time, dan beberapa bentuk

pelaporan real-time kepada investor, kreditor, dan pemakai lainnya menjadi suatu yang biasa.

Teknologi informasi masa depan akan menyebabkan model aliran informasi di atas menjadi

ketinggalan jaman. Informasi masa depan akan disajikan secara virtual atau merupakan

information-dual (Elliot, 1994).

Manajemen membutuhkan sistem informasi yang bersifat strategik sampai yang bersifat

operasional. Penerapan teknologi informasi (seperti EDI) dalam SIA akan menjadikan SIA sebagai

sistem informasi strategik (SIS) untuk menciptakan information-dual. Information-dual akan dapat

mempengaruhi semua organisasi yang menghasilkan output secara virtual. Informasi ini dapat

digunakan dalam pengukuran pertanggungjawaban internal dan eksternal. Information-dual

menyebabkan perubahan besar lingkungan manajemen dan pertanggungjawaban.

Sistem informasi ini dapat dianalogikan dengan sistem sensor pemanas, kebakaran dan banjir

yang ditempatkan di setiap rumah. Untuk merealisasi information dual, alat sensor akan

memonitor dan menangkap sinyal suatu kejadian dan memrosesnya secara real-time. Dengan

demikian, manajemen dapat mencegah suatu proses menjadi semakin buruk dan mengubah

tindakannya secara cepat dengan memonitor proses-proses secara real-time. Sistem

informasi strategik akan didukung dengan terbentuknya sistem informasi operasi, sistem

informasi akuntansi manajemen, dan sistem informasi akuntansi keuangan, bahkan sistem

informasi tersebut menjadi sistem informasi strategik itu sendiri.

G. Pencapaian Sistem Informasi Akuntansi yang Memadai

Sebelum melaksanakan metodologi pengembangan sistem, maka perlu

pemahaman terhadap kebijakan dan sekumpulan hal-hal mendasar yang menjadi keyakinan

manajemen suatu organisasi terhadap sistem informasi. Kebijakan ini berkaitan denganb filosofi

manajemen, dan sistem informasi yang proaktif. Secara umum ada dua filosofi yang dapat

digunakan dalam pengembangan sistem informasi organisasi, yaitu dipandang sebagai senjata

pertahanan taktik dan senjata ofensif strategik. Pertama, sistem informasi dipandang sebagai

senjata pertahanan taktik dan operasional untuk menentukan basic data, kebutuhan pemrosesan

dan kewajiban pelaporan untuk membantu perusahaan tetap pada jalur yang harus dilalui dan

bertahan hidup. Kedua, sistem informasi akuntansi dipandang sebagai senjata ofensif yang

strategik untuk dapat memenangkan persaingan. Kebijakan sistem informasi yang proaktif akan

menghilangkan pemisah antara departemen, personalia dan fungsi garis, serta menghilangkan

batas wilayah negara. Kebijakan sistem informasi proaktif mengakui penerapan teknologi

informasi, seperti telekomunikasi, komputer, electronic mail, computer-integrated

manufacturing, teleshopping, teleconference, multifunctional workstations secara terintegrasi.

Tujuan sistem informasi dan kebutuhan informasi yang didefinisikan secara jelas adalah

salah satu kunci untuk suksesnya sistem informasi. Kesuksesan suatu sistem membutuhkan

tujuan-tujuan yang terdefinisikan. Suatu sistem dengan tujuan tertentu akan menyelesaikan lebih

banyak untuk suatu organisasi, daripada sistem tanpa tujuan, sedikit tujuan, atau tujuan yang

ambisius (Calliueot and Lapayre, 1992). Calliueot and Lapayre (1992) menyatakan bahwa

penciptaan suatu informasi efektif membutuhkan suatu pengorganisasian untuk mengembangkan

sejumlah sistem-sistem pendukung. Penarikan staf yang kompeten dan layak adalah suatu

tindakan yang sangat penting. Investasi yang besar dalam perangkat keras, perangkat lunak dan

pendukung sistem yang lain adalah sesuatu yang penting, namun tanpa manusia bersumber daya

yang kompeten untuk mengkoordinasikan sistem akan menghasilkan informasi yang tidak layak,

tidak tepat waktu atau tidak akurat.

H. Aspek Pengendalian Intern Sistem Informasi Berbasis Komputer

Elemen pengendalian intern yang ada pada sistem informasi berbasis komputer hampir

sama dengan sistem manual. Beberapa hal berikut menjadikan adanya penekanan yang berbeda

pada pengendalian intern untuk kedua jenis sistem itu;

1. Sistem informasi terkomputerisasi lebih luas lingkup pengendaliannya karena sebagian

besar proses tidak terlihat secara nyata oleh indra manusia.

2. Sedikitnya bukti berupa dokumen. Diperlukan desain sistem yang mampu meninggalkan

jejak untuk keperluan pengauditan (audit trial).

3. Pengendalian harus diintegrasikan kedalam rancangan sistem sebagai salah satu elemen

yang mendukung kekuatan desain sistem tersebut.

4. Diperlukan prosedur dokumentasi yang baik sehingga mampu merekam seluruh proses

sekaligus pengmbangan sistem itu sendiri. Prosedur back-up termasuk dalam hal ini.

5. Perlu dilakukan sentralisasi informasi utnuk memudahkan pengendalian.

6. Memungkinkan pengendalian intern melalui program-program komputer.

7. Pengendalian pada salah satu fungsi mungkin dapat melemahkan pengendalian pada

fungsi yang lain.

Elemen-elemen pokok pengendalian intern sistem informasi berbasis komuter dikelompokkan

sebagai berikut:

1. Pengendalian Manajemen (Management Control)

Pengendalian manajemen yang diperlukan oleh sebuah sistem informasi meliputi:

1. Pengendalian terhadap rencana induk sistem informasi, apakah desain sistem

informasi telah memenuhi garis besar dan spesifikasi yang dimaksud dalam

rencana induk.

2. Pemisahan fungsi, berbeda sedikit dengan sistem manual. Fungsi yang perlu

dipisahkan adalah:

● Perancangan dan penyusunan program sistem

● Operasi pengolahan data

● Dokumentasi program dan kepustakaan

● Seleksi dan pelatihan karyawan

● Perlu adanya buku petunjuk operasional sistem dan prosedur yang

ada dalam sistem tersebut

● Pengendalian anggaran

3. Pengendalian Terhadap Pengembangan Sistem

Penerapan sistem informasi akuntansi berbasis komputer merupakan investasi

yang besar, demikian pula untuk pengembangan selanjutnya. Perusahaan perlu

melakukan pengendalian intern dalam mengembangkan sistem informasinya, jenis

pengendalian yang diterapkan untuk hal ini adalah:

● Pengendalian siklus pengembangan sistem. Setiap usulan

pengembangan sistem sebaiknya melalui sebuah prosedur yang

memerlukan otorisasi dari manajer pengembangan sistem atau

semacamnya.

● Pengendalian terhadap dokumentasi sistem. Pengendalian ini

diperlukan karena dokumentasi sistem merupakan alat komunikasi

antara perancang sistem dengan users. Sistem dan pengembangan

sistem yang tidak didokumentasikan dengan baik akan menambah

biaya pengembangan karena harus mencari informasi mengenai

detail sistem ke pihak perancang terdahulu.

● Pengendalian terhadap pengubahan program. Perlu otorisasi seperti

halnya pada pengendalian siklus pengembangan sistem.

4. Pengendalian Akses (Access Control)

Pengendalian akses merupakan kunci dari sistem informasi berbasis komputer.

Penerapan berbagai teknik password bertingkat untuk mengendalikan akses setiap

personil merupakan teknik yang paling banyak digunakan.

Pengendalian akses mencakup lingkup berikut:

● Pengendalian akses terhadap perangkat keras. Tidak setiap

karyawan memiliki wewenang untuk keruangan di mana komputer

induk dan media penyimpanan diletakkan. Selain itu perlu pula

prosedur pengamanan perangkat keras dari berbagai bencana dan

kecelakaan yang disebabkan oleh hal lain.

● Pengendalian akses terhadap perangkat lunak.

● Pengendalian terhadap dokumentasi program. Akses terhadap

program ini hendaknya dilindungi melalui otorisasi dari pihak

tertentu. Dengan memiliki dokumentasi program maka sangat

memungkinkan seseorang memodifikasi program untuk kepentingan

pribadi.

● Pengendalian terhadap program dan file-file data. Pengendalian ini

mutlak diperlukan karena sangat banyak data yang dihasilkan dari

sebuah sistem informasi yang bersifat rahasia yang perlu dilindungi

dari pihak-pihak tertentu.

I. Komputerisasi Proses Akuntansi

Melihat karakteristik komputer dan karakteristik proses akuntansi, dapat disimpulkan

bahwa ada bagian dari proses pencatatan yang fungsinya dapat diganti dengan komputer. Bila

dipelajari sifatnya, proses mulai dari penjurnalan sampai ke pelaporan sebenarnya bersifat

matematis (karena hubungan buku besar dapat ditunjukkan dalam persamaan akuntansi,

sistematis (karena urutan mengerjakannya jelas) dan logis (karena unsur pertimbangan atau

judgement tidak terlibat lagi). Dengan kata lain, proses tersebut sifatnya adalah penambahan,

pembandingan, penyortiran, pereklasifikasian, dan peringkasan dengan cara tertentu yang sudah

jelas atau pasti. Pekerjaan atau tugas yang demikian biasanya menjadi objek komputerisasi.

Dengan sistem komputer seperti di atas maka langkah yang paling kritis adalah langkah

analisis transaksi karena kalau langkah ini salah, hasil pengolahan data oleh komputer juga ikut

salah. Yang menjadi persoalan adalah siapakah orang yang bertugas untuk melakukan pemasukan

data (data entry). Tentu saja tidak setiap orang dapat melakukan hal tersebuut. Hanya

orang/operator tertentu yang diotorisasi dapat melakukan pemasukan data. Sistem akuntansi

dengan komputer itu sendiri biasanya juga dilengkapi dengan mekanisme pengamanan sehingga

tidak setiap orang dapat mengubah data walaupun orang tersebut masih tetap dapat

menggunakan komputer yang sama untuk tujuan lain. Untuk dapat menjalankan program dan

melakukan pemasukan data orang/operator yang diotorisasi untuk itu diberi kode khusus (disebut

password) agar dapat membuka file akuntansi dan melakukan pencatatan transaksi tertentu. Cara

ini merupakan salah satu contoh pengaman dan merupakan salah satu cara untuk menentukan

orang yang bertanggung jawab bila terjadi kesalahan atau penyalahgunaan informasi.

Komunikasi dengan komputer dilakukan melalui terminal yang terdiri atas keyboard, layar

monitor dan printer. Dalam perusahaan yang besar yang mempunyai komputer berskala besar,

komputernya sendiri biasanya tidak tampak atau tidak terletak di dekat terminal tersebut tetapi

khusus terletak di tempat yang disebut pusat komputer. Dalam hal mikrokomputer, semua

perangkat komputer menjadi satu kesatuan dan berdiri sendiri sebagi suatu sistem.

Walaupun dengan penggunaan komputer kegiatan-kegiatan dalam siklus akuntansi

manjadi tidak ada lagi, konsep yang dipelajari dalam sistem akuntansi manual tetap diperlukan

karena apa yang dikerjakan oleh komputer tetap mengikuti konsep yang digunakan dalam sistem

akuntansi manual. Laporan seperti daftar piutang, daftar utang dan laporan interim dapat

disusun dan dicetak setiap saat dengan segera. Kalau data penyesuaian telah dimasukkan dalam

komputer maka laporan keuangan akhir dapat segera dicetak. Oleh karena itu, dalam sistem

komputer tidak diperlukan lagi kertas kerja seperti pada sistem manual. Perlu dicatat bahwa

konsep pelaporan keuangan tidak dapat diganti oleh komputer, yang dapat diganti dengan

komputer adalah proses pengolahan datanya. Oleh karena itu, bagian akuntansi yang mengolah

data dengan komputer sering disebut dengan bagian Electronic Data Processing (EDP) yang selain

mengolah data akuntansi bagian ini juga mengolah data perusahaan yang lain.

Mencatat Transaksi dalam Sistem Komputer

Program komputer untuk akuntansi biasanya dirancang dengan cermat sehingga operator

yang melakukan pencatatan transaksi dapat melaksanakannya dengan mudah. Setiap langkah

yang dikerjakan dalam siklus akuntansi (penjurnalan, pengakunan dan penyusunan daftar saldo)

dapat dilakukannya dengan mengikuti instruksi yang langsung dapat dilihat pada layar monitor.

Instruksi yang sudah disiapkan pada waktu merancang sistem biasanya ditampilkan di layar

monitor dalam bentuk menu. Menu akan menyajikan daftar operasi yang dapat diminta oleh

operator dan operator tinggal memilih operasi yang dikehendaki.

Pertimbangan Penggunaan Komputer

Pertimbangan utama penggunaan komputer adalah pertimbangan cost and benefit.

Penggunaan komputer merupakan sebuah investasi besar bagi sebuah organisasi. Bukan hanya

dalam hal biaya investasi tetapi waktu, tenaga dan sumber daya yang dialokasikan untuk hal ini

membutuhkan alokasi yang tidak sedikit. Cost bukan hanya berarti biaya yang dikeluarkan.

Waktu, tenaga, sumber daya yang lain haruslah diperhitungkan dalam penggunaan komputer.

Permasalahan timbul ketika cost yang berbentuk selain biaya tersebut sukar untuk diukur dalam

ukuran kuantitatif. Tentu hal ini membutuhkan alat untuk mengalokasikan dan menentukan

ukuran yang tepat untuk mengkuantifikasikannnya.

Kalau dibandingkan dengan sistem manual, sistem komputerisasian memang jelas

mempunyai keunggulan (benefit) khususnya dalam hal kecepatan (speed), ketelitian (accuracy)

dan kapasitas (capacity) pemrosesan. Kecepatan komputer dapat diandalkan karena komputer

mengerjakan suatu perintah dalam hitungan mikrodetik (microsecond). Perkembangan chip

terakhir telah memungkinkan

kecepatan dalam seperbilliun detik (nanosecond) atau bahkan dalam sepertrilliun detik

(picosecond). Dengan kecepatan ini suatu transaksi dapat diproses dalam seketika.

Ketelitian jelas dapat diandalkan karena setelah data disiapkan dengan benar, komputer

akan memroses tanpa campur tangan manusia lagi dan kalau komputer sudah diprogram dengan

benar kemungkinan kesalahan perhitungan dan klasifikasi menjadi kecil. Itulah sebabnya sebelum

suatu komputer dan programnya digunakan, suatu percobaan (trial run) dengan data percobaan

perlu dilakukan untuk memverifikasi program. Dalam sistem manual, karena tiap langkah

dikerjakan oleh manusia, kemungkinan kesalahan menjadi lebih besar.

Kapasitas untuk menyimpan, mencatat dan mencetak data menjadi sangat besar karena

data disimpan dalam bentuk elektromagnetik. Oleh karena itu, di samping laporan utama

komputer dapat diprogram untuk menghasilkan laporan-laporan tambahan lainnya termasuk

rincian-rincian yang diperlukan. Namun demikian, karena semua data tidak terekam dalam

bentuk yang dapat dibaca oleh manusia, kegagalan komputer (computer failure) dapat

merunyamkan perusahaan karena data dapat rusak atau hilang atau tidak dapat dibaca kembali.

Itulah sebabnya diperlukan suatu mekanisme backup. Manipulasi dengan komputer dan kejahatan

dengan komputer (computer crime) juga merupakan ancaman bagi perusahaan yang

mengandalkan operasi dan pencatatan keuangannya dengan komputer. Oleh karena itu,

diperlukan suatu sistem pengendalian internal dan computer security yang memadai. Penggunaan

password merupakan salah satu cara pengendalian agar tidak setiap orang dapat mengubah atau

memasukkan angka ke dalam sistem komputer.

Perusahaan harus tahu benar manfaat digunakannya komputer dan harus yakin bahwa

yang diproses dengan komputer adalah data-data yang benar-benar diperlukan dalam rangka

menghasilkan informasi untuk kepentingan perusahaan. Yang lebih penting adalah informasi apa

yang harus diproses bukan bagaimana memprosesnya. Kalau yang dimasukkan dalam komputer

adalah data yang tidak mempunyai kualitas informasi, keluaran komputer juga merupakan data

yang tidak bermanfaat betapapun rapi dan indah hasil cetakannya Pemeo untuk mengatakan hal

tersebut adalah garbage-in, garbage-out (GIGO).

2. PENDEKATAN TEKNOLOGI INFORMASI

Sistem Informasi Akuntansi dengan pendekatan teknologi informasi seperti halnya siklus

pengembangan sistem yang lainnya, dimana hal ini mensyaratkan adanya suatu metode daur

hidup pengembangan sistem. Pola daur hidup pengembangan sistem dapat menggunakan

beberapa model. Adapun tahapan pengembangan sistem yang umum digunakan sebagai berikut :

Gambar 2. Tahapan Sistem

1. Tahapan Analisis Sistem

Dimulai karena adanya permintaan terhadap sistem baru. Proyek baru ditangani

dalam bentuk tim, yang melibatkan pemakai, analis sistem, dan para spesialis sistem

informasi yang lain, serta barangkali juga auditor internal. Tujuan utama analisis sistem

adalah untuk menentukan hal-hal detil tentang yang akan dikerjakan oleh sistem yang

diusulkan (dan bukan bagaimana caranya). Analisis sistem mencakup studi kelayakan dan

analisis kebutuhan. Analisis sistem mencakup studi kelayakan dan analisis kebutuhan.

Studi Kelayakan

Menentukan kemungkinan keberhasilan solusi yang diusulkan. Berguna untuk

memastikan bahwa solusi yang diusulkan tersebut benar-benar dapat dicapai dengan

sumber daya dan dengan memperhatikan kendala yang terdapat pada perusahaan serta

dampak terhadap lingkungan sekeliling. Analis sistem melaksanakan penyelidikan awal

terhadap masalah dan peluang bisnis yang disajikan dalam usulan proyek pengembangan

sistem. Tugas-tugas yang tercakup dalam studi kelayakan meliputi:

● Penentuan masalah dan peluang yang dituju sistem

● Pembentukan sasaran sistem baru secara keseluruhan

● Pengidentifikasian para pemakai sistem

● Pembentukan lingkup sistem

Ukuran yang dipakai dalam studi kelayakan:

Tabel 1. Ukuran Studi Kelayakan

Aspek Pertimbangan

Teknologi

Apakah sistem dapat dikembangkan dan dioperasikan

dengan teknologi yang tersedia?

Ekonomi

Apakah manfaat sistem lebih besar daripada biaya yang

dikeluarkan (termasuk untuk memenuhi kebutuhan

personil)?

Non-ekonomi

Apakah sistem yang diusulkan memiliki keuntungan yang

tak dapat diukur dengan uang

Organisasi atau

Operasional

Apakah sistem yang diusulkan bisa cocok dengan budaya

organisasi?

Apakah level keahlian yang digunakan dalam sistem baru

sesuai dengan pegawai yang akan mengoperasikannya?

Jadwal

Mungkinkah menerapkan sistem tersebut sesuai dengan

jadwal yang telah ditetapkan?

Kendala hukum,

etika, dan yang

lain

Apakah sistem yang diusulkan tidak bertentangan dengan

etika atau hukum?

Apakah terdapat kendala-kendala yang berbahaya yang

dilanggar?

Analisa Kebutuhan

Analisis kebutuhan dilakukan untuk menghasilkan spesifikasi kebutuhan (disebut

juga spesifikasi fungsional) . Spesifikasi kebutuhan adalah spesifikasi yang rinci tentang

hal-hal yang akan dilakukan sistem ketika diimplementasikan. Spesifikasi ini sekaligus

dipakai untuk membuat kesepahaman antara pengembang sistem, pemakai yang kelak

menggunakan sistem, manajemen, dan mitra kerja yang lain (misalnya auditor internal).

Analisis kebutuhan ini diperlukan untuk menentukan:

● keluaran yang akan dihasilkan sistem,

● masukan yang diperlukan sistem,

● lingkup proses yang digunakan untuk mengolah masukan menjadi keluaran,

● volume data yang akan ditangani sistem,

● jumlah pemakai dan kategori pemakai, serta

● kontrol terhadap sistem

2. Tahapan Analisis Sistem

Gambar 3. Skema Perancangan

Perancangan Konseptual

Disebut juga perancangan logis . Pada perancangan ini, kebutuhan pemakai dan

pemecahan masalah yang teridentifikasi selama tahapan analisis sistem mulai dibuat untuk

diimplementasikan Ada tiga langkah penting yang dilakukan dalam perancangan

konseptual, yaitu: evaluasi alternatif rancangan, penyiapan spesifikasi rancangan, dan

penyiapan laporan rancangan sistem secara konseptual. Evaluasi alternatif rancangan

digunakan menentukan alternatif-alternatif rancangan yang bisa digunakan dalam sistem

Contoh:

● perusahaan mau menggunakan pesanan pembelian atau menggunakan EDI

● Arsitektur teknologi informasi yang digunakan terpusat atau terdistribusi

● Entri data akan dilakukan melalui keyboard, barcode scanner, atau kedua-duanya

Evaluasi yang dilakukan mengandung hal-hal berikut (Romney, Steinbart, dan Cushing,

1997):

● Bagaimana alternatif-alternatif tersebut memenuhi sasaran sistem dan organisasi

dengan baik?

● Bagaimana alternatif-alternatif tersebut memenuhi kebutuhan pemakai dengan

baik?

● Apakah alternatif-alternatif tersebut layak secara ekonomi?

● Apa saja keuntungan dan kerugian masing-masing?

Skema Perancangan Konseptual

Spesifikasi rancangan ini mencakup elemen-elemen berikut:

● Keluaran

Rancangan laporan mencakup frekuensi laporan (harian, mingguan, dan

sebagainya), isi laporan, bentuk laporan, dan laporan cukup ditampilkan pada layar

atau perlu dicetak

● Penyimpan data

Dalam hal ini, semua data yang diperlukan untuk membentuk laporan ditentukan

lebih detil, termasuk ukuran data (misalnya, nama barang maksimal terdiri atas 25

karakter) dan letaknya dalam berkas

● Masukan

Rancangan masukan meliputi data yang perlu dimasukkan ke dalam sistem

● Prosedur pemrosesan dan operasi

Rancangan ini menjelaskan bagaimana data masukan diproses dan disimpan dalam

rangka untuk menghasilkan laporan

Perancangan Fisik

Rancangan keluaran, berupa bentuk laporan dan rancangan dokumen

● Rancangan masukan, berupa rancangan layar untuk pemasukan data

● Rancangan antarmuka pemakai dan sistem, berupa rancangan interaksi antara

pemakai dan sistem (menu, ikon, dan sebagainya)

● Rancangan platform, berupa rancangan yang menentukan perangkat keras dan

perangkat lunak yang digunakan

● Rancangan basis data, berupa rancangan-rancangan berkas dalam basis data,

termasuk penentuan kapasitas masing-masing

● Rancangan modul, berupa rancangan modul atau program yang dilengkapi

dengan algoritma (cara modul atau program bekerja)

● Rancangan kontrol, berupa rancangan kontrol-kontrol yang digunakan dalam

sistem (mencakup hal-hal seperti validasi, otorisasi, dan pengauditan)

● Dokumentasi, berupa hasil pendokumentasian hingga tahap perancangan fisik.

● Rencana pengujian, berisi rencana yang dipakai untuk menguji sistem

● Rencana konversi, berupa rencana untuk menerapkan sistem baru terhadap

sistem lama

Adapun tools yang biasa digunakan adalah sebagai berikut :

a. Data Flow Diagram

Tujuan :

Mendiskripsikan interaksi antara data dan pemrosesan dengan menggunakan Data Flow Diagram.

Overview:

DFD (Data Flow Diagram) memberikan gambaran bagaimana data masuk dan keluar dalam dari dan ke

suatu entity/representasi dari sumber dan tujuan aliran data tersebut, aturan dari pemrosesan data,

penyimpanan data, dan entitas eksternal.

Adapun simbol yang digunakan adalah :

Entity process data stores data flow

b. Entity Relational Diagram

Tujuan :

Mendiskripsikan hubungan antara data dictionary, organisasi data yang merupakan representasi dari

entitas-entitas yang ada dalam suatu organisasi

ER Diagram merupakan representasi dari model data konseptual antara data dictionary yang

mengorganisasi data yang direpresentasikan oleh entitas-entitas yang ada dalam suatu organisasi.

Ada dua pendekatan dalam pembuatan Entity Relational Diagram yaitu

i. Basic Relational Model

ER Diagram yang direpresentasikan ini menggunakan simbol-simbol yang dasar dengan

menghubungkan hubungan antar entitas yang ada dalam satu organisasi .

contoh :

Data Flow Diagram

Data Flow Diagramii. Database Relational Model

ER Diagram dalam model ini menggunakan struktur data sebagai acuan yang

merepresentasikan hubungan antar entitas. Struktur data ini biasanya diklasifikasikan sesuaikebutuhan data yang harus tersedia, tabel yang digunakan sebagai satu kualifikasi dari

struktur data yang ada.

Database relational model merepresentsikan hubungan antar entitas dalam organisasi dengan

lebih detail mengarah pada struktur data yang disebut sebagai Relational Database

Accounting System.

iii. Flowchart

Tujuan

Mendiskripsikan aliran data baik masuk dan keluar antar entitas berbasis aliran fisik dokumen

yang menggunakan prosedur tertentu.

Flowchart merupakan representasi dari sistem pemrosesan dan aliran transaksi organisasi yang

memuat sistem dan prosedur pemrosesan transaksi. Kategori utama dari flowchart adalah :

a. dokumen

b. program

c. proses

d. sistem

Flowcart memberikan informasi mengenai :

a. darimana input diterima dan dari siapa

b. dalam bentuk an form apa output di generate

c. langkah-langkah dan lanjutan dari proses transaksi

d. data dan materi akuntansi yang terlibat dan terkena dampaknya

e. prosedur akuntandi dan pengendalian organisasi yang terlibat

1. Pahami dan cermati diskripsi naratif

prosedur

2. Pilih simbol flowchart yg digunakan

3. Siapkan draft / sketsa flowchart

4. Perhatikan aturan dasar dalam

menggunakan flowchart

5. Gunakan teknik presentasi u/ memberikan

informasi yg jelas mengenai prosedur dan

isi.

6. Lengkapi flowchart dengan mencantumkan

judul, tanggal, nama yg mempersiapkan

3. Tahapan Implementasi

3. Tahapan ImplementasiMencakup aktivitas-aktivitas:

● Pemrograman dan pengujian

● Instalasi perangkat keras dan perangkat lunak

● Pelatihan kepada pemakai

● Pembuatan dokumentasi

● Konversi

Pemrograman dan Pengujian